|

Փոխարժեքներ

30 07 2026

|

||

|---|---|---|

| USD | ⚊ | $ 366.2 |

| EUR | ⚊ | € 416.96 |

| RUB | ⚊ | ₽ 4.6098 |

| GBP | ⚊ | £ 486.75 |

| GEL | ⚊ | ₾ 139.47 |

Այս պահին Երևանում

կարևոր

-

Արա Նախշքարյանի նկատմամբ Հակակոռուպցիոն դատարանը կիրառել է տնային կալանք խափանման միջոցը. փաստաբան

6 ժամ առաջ Հասարակություն

-

Բաքվում կհնչի ՀՀ հիմնը. Ջանես Նազարյանը՝ հունահռոմեական ոճի ըմբշամարտի առաջնության ոսկե մեդալակիր

9 ժամ առաջ Սպորտ

-

Խաչի ճանապարհը կյանքի ճանապարհն է և ոչ երբեք մահվան․ Բագրատ Սրբազան

12 ժամ առաջ Հասարակություն

-

ՀՀ-ն գործնականում Արցախը ընդունում էր որպես de facto կայացած պետություն. ՀՅԴ Հայ Դատի կենտրոնական խորհրդի հայտարարությունը

13 ժամ առաջ Քաղաքական

-

Պարտքեր բաժանելու ժամանակը վերջացել է, եկել է պարտքերը հավաքելու ժամանակ․ Տիգրան Քոչարյան

17 ժամ առաջ Քաղաքական

-

Երևանում արդարադատություն չգտնելով՝ հայերը պետք է դիմեն Եվրոպական դատարան․ Սասունյան

17 ժամ առաջ Քաղաքական

-

ԱՐԴ/0444/01/26. սա սոսկ քրեական գործի համար չէ, այլ իսկական խարան է հայ ազգի յուրաքանչյուր ներկայացուցչի համար. Մելիքյան

18 ժամ առաջ Հասարակություն

-

Մի հանձնարարություն է իջեցված` ցանկացած գնով պահել իշխանությունը և լավագույնս կատարել խամաճիկի դերը․ Տիգրան Աբրահամյան

18 ժամ առաջ Քաղաքական

-

Զինծառայողի դաժան ծեծի ենթարկվելու վերաբերյալ տեղեկությունները սուտ են. ՊՆ

1 օր առաջ Հասարակություն

-

Դաժան ծեծի է ենթարկվել 19 ամյա ժամկետային զինծառայող. իրավապաշտպան

1 օր առաջ Հասարակություն

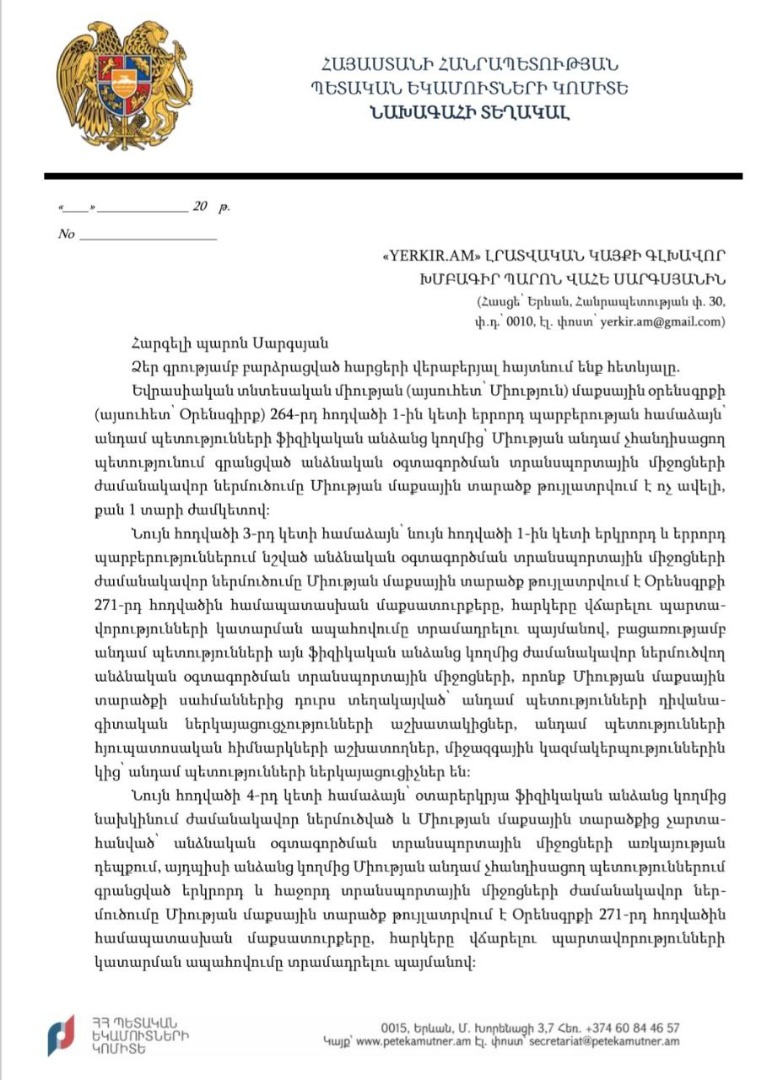

Ինչպե՞ս են ջավախահայերը հունվարի 1-ից մուտք գործելու ՀՀ. ՊԵԿ-ի պարզաբանումը

2023 թ. նոյեմբերի 30-ին ՀՀ կառավարությունը երկու որոշում ընդունեց, որոնցից մեկի ուսումնասիրությունը ծնում է նաև Վրաստանում (հատկապես՝ Ջավախքում) ապրող մեր հայրենակիցների՝ սեփական մեքենաներով ՀՀ տարածք մտնելու իրավական գործընթացին սերտորեն առնչվող որոշ առանցքային հարցեր։

Որոշմամբ առաջարկվում է ԵԱՏՄ ֆիզիկական անձանց կողմից օտարերկրյա պետություններում հաշվառված անձնական օգտագործման տրանսպորտային միջոցների ժամանակավոր ներմուծման դեպքում կիրառել դրամական միջոցներով վճարման պարտավորության կատարման ապահովումը։ Այս պարագայում ԵԱՏՄ ֆիզիկական անձինք (ՀՀ քաղաքացիները, այդ թվում՝ երկքաղաքացիները) երրորդ երկրում գրանցված տրանսպորտային միջոցը ՀՀ ժամանակավորապես ներմուծելու համար պարտավորված կլինեն մաքսային մարմիններին ներկայացնել ապահովում՝ տրանսպորտային միջոցի ազատ շրջանառության համար բաց թողնելու համար վճարման ենթակա մաքսատուրքի և հարկերի չափով գումարի տեսքով՝ վճարելով այդ գումարը մաքսային մարմնի կողմից տնօրինվող դեպոզիտային հաշվին, որը նրանց կվերադարձվի տվյալ ավտոմեքենան վերաարտահանելիս։ Այս միջոցը կոչված է տրանսպորտային միջոցի «ձևական» ժամանակավոր ներմուծումը ոչ շահավետ դարձնելու։

Չնայած որոշման հիմնավորման մեջ նշվում է, որ այս սահմանափակումը չի ազդի իրենց անձնական ավտոմեքենայով ՀՀ տուրիստական կամ գործնական այցելություններ իրականացնող օտարերկրացիների նկատմամբ, այդուհանդերձ, նախորդիվ նշված «երկքաղաքացիները» եզրույթը ծնում է հետևյալ հարցերը.

- ՀՀ ՊԵԿ-ի և կառավարության կողմից արդյո՞ք հաշվի կառնվեն Վրաստանի և ՀՀ քաղաքացի հանդիսացող հայության (հիմնականում՝ ջավախահայության) մշտական այցերը ՀՀ, որոնք հաճախ ունեն անհետաձգելի բնույթ (շտապ բուժօգնություն, թռիչք օդակայաններից ևն),

- հարցադրման նախորդ կետից ելնելով՝ արդյո՞ք Վրաստանի քաղաքացի հանդիսացող հայերը, ովքեր նաև ունեն ՀՀ քաղաքացիություն, ազատվում են նշված սահմանափակումներից (այսինքն՝ Վրաստան – ՀՀ սահմանին անձնական մեքենայով մուտք գործող ջավախահայության պարագայում արդյո՞ք կդիտարկվի միայն այն քաղաքացիության անձնագիրը, որը նա ներկայացրել է (տվյալ դեպքում՝ Վրաստանի),

- արդյո՞ք Վրաստանի քաղաքացի ջավախահայ ուսանողները, ովքեր նաև ունեն ՀՀ քաղաքացիություն և սեփական տրանսպորտային միջոցով, վրացական անձնագրով մուտք են գործում ՀՀ, ազատվում են նշված սահմանափակումներից,

- Վրաստանի քաղաքացի ջավախահայերը, ովքեր նաև ունեն ՀՀ քաղաքացիություն և բնակվում ու աշխատում են ՀՀ-ում, ովքեր սեփական տրանսպորտային միջոցով, վրացական անձնագրով մուտք են գործում ՀՀ, արդյո՞ք ազատվում են նշված սահմանափակումներից, եթե ոչ, ապա կա՞ արդյոք սահմանված ժամկետ, որից հետո վերջիններիս նկատմամբ ևս կիրառվում են վերոհիշյալ սահմանափակումները:

Yerkir.am-ը նշված հարցերի վերաբերյալ պարզաբանումներ ստանալու համար գրավոր դիմել էր ՀՀ պետական եկամուտների կոմիտեին, որից ստացել է հետևյալ պատասխանը.

«Հարգելի պարոն Սարգսյան

Ձեր գրությամբ բարձրացված հարցերի վերաբերյալ հայտնում ենք հետևյալը․

Եվրասիական տնտեսական միության (այսուհետ՝ Միություն) մաքսային օրենսգրքի (այսուհետ՝ Օրենսգիրք) 264-րդ հոդվածի 1-ին կետի երրորդ պարբերության համաձայն՝ անդամ պետությունների ֆիզիկական անձանց կողմից՝ Միության անդամ չհանդիսացող պետությունում գրանցված անձնական օգտագործման տրանսպորտային միջոցների ժամանակավոր ներմուծումը Միության մաքսային տարածք թույլատրվում է ոչ ավելի, քան 1 տարի ժամկետով:

Նույն հոդվածի 3-րդ կետի համաձայն՝ նույն հոդվածի 1-ին կետի երկրորդ և երրորդ պարբերություններում նշված անձնական օգտագործման տրանսպորտային միջոցների ժամանակավոր ներմուծումը Միության մաքսային տարածք թույլատրվում է Օրենսգրքի 271-րդ հոդվածին համապատասխան մաքսատուրքերը, հարկերը վճարելու պարտավորությունների կատարման ապահովումը տրամադրելու պայմանով, բացառությամբ անդամ պետությունների այն ֆիզիկական անձանց կողմից ժամանակավոր ներմուծվող անձնական օգտագործման տրանսպորտային միջոցների, որոնք Միության մաքսային տարածքի սահմաններից դուրս տեղակայված՝ անդամ պետությունների դիվանագիտական ներկայացուցչությունների աշխատակիցներ, անդամ պետությունների հյուպատոսական հիմնարկների աշխատողներ, միջազգային կազմակերպություններին կից՝ անդամ պետությունների ներկայացուցիչներ են:

Նույն հոդվածի 4-րդ կետի համաձայն՝ օտարերկրյա ֆիզիկական անձանց կողմից նախկինում ժամանակավոր ներմուծված և Միության մաքսային տարածքից չարտահանված՝ անձնական օգտագործման տրանսպորտային միջոցների առկայության դեպքում, այդպիսի անձանց կողմից Միության անդամ չհանդիսացող պետություններում գրանցված երկրորդ և հաջորդ տրանսպորտային միջոցների ժամանակավոր ներմուծումը Միության մաքսային տարածք թույլատրվում է Օրենսգրքի 271-րդ հոդվածին համապատասխան մաքսատուրքերը, հարկերը վճարելու պարտավորությունների կատարման ապահովումը տրամադրելու պայմանով:

Օրենսգրքի 2-րդ հոդվածի 1-ին կետի 17-րդ ենթակետի համաձայն՝ անդամ պետության անձ է համարվում անդամ պետությունների օրենսդրությանը համապատասխան ստեղծված իրավաբանական անձը, իրավաբանական անձ չհանդիսացող կազմակերպությունը, ինչպես նաև անդամ պետությունում մշտական բնակության վայր ունեցող ֆիզիկական անձը, այդ թվում՝ անդամ պետության օրենսդրությանը համապատասխան գրանցված անհատ ձեռնարկատերը, իսկ նույն կետի 11-րդ ենթակետի համաձայն՝ օտարերկրյա անձ է համարվում անդամ պետության անձ չհանդիսացող անձը։

Միաժամանակ, Հայաստանի Հանրապետության կառավարության 2023 թվականի նոյեմբերի 30-ի N 2060-Ն որոշման 1-ին կետի համաձայն՝ ժամանակավորապես Հայաստանի Հանրապետություն ներմուծվող անձնական օգտագործման տրանսպորտային միջոցների համար մաքսատուրքերի և հարկերի վճարման պարտավորությունը Եվրասիական տնտեսական միության մաքսային օրենսգրքի 264-րդ հոդվածի 3-րդ և 4-րդ կետերում հիշատակված դեպքերում ենթակա է ապահովման միայն Օրենսգրքի 63-րդ հոդվածի 1-ին կետի 1-ին ենթակետով նախատեսված եղանակով: Նույն որոշման 2-րդ կետի համաձայն՝ որոշումն ուժի մեջ է մտնում 2024 թվականի հունվարի 1-ից։

Հաշվի առնելով վերոգրյալը հայտնում ենք, որ վերոգրյալ կարգավորումները տարածվում են Միության անդամ պետության անձ հանդիսացող ֆիզիկական անձանց նկատմամբ և Օրենսգրքի 264-րդ հոդվածի 4-րդ կետով նախատեսված դեպքում՝ օտարերկրյա անձանց նկատմամբ»։

Ֆոտոշարք

Նմանատիպ նյութեր

{kind=link}

{kind=link}

-

ՀասարակությունՈրպես անհետ կորած որոնվում է 2012թ. ծնված Վահե Ապիկյանը

ՀասարակությունՈրպես անհետ կորած որոնվում է 2012թ. ծնված Վահե Ապիկյանը 2026-07-30 00:01

2026-07-30 00:01

1732

1732

-

ԱշխարհԱռանց ԱՄՆ-ի ցանկության՝ Իսրայելը չի հարձակվի Իրանի վրա. Նեթանյահու 2026-07-29 23:55

1282

ԱշխարհԱռանց ԱՄՆ-ի ցանկության՝ Իսրայելը չի հարձակվի Իրանի վրա. Նեթանյահու 2026-07-29 23:55

1282

-

Հասարակություն ՔաղաքականԵրկրի ղեկավարը, ով սկսում է շանտաժի դիմել, ուղղակի անեծք է այդ երկրի համար. Արա Պողոսյան 2026-07-29 23:38

2488

Հասարակություն ՔաղաքականԵրկրի ղեկավարը, ով սկսում է շանտաժի դիմել, ուղղակի անեծք է այդ երկրի համար. Արա Պողոսյան 2026-07-29 23:38

2488

-

ՀասարակությունԴեղի հետկանչի կարգադրություն է տրվել 2026-07-29 23:17

1180

ՀասարակությունԴեղի հետկանչի կարգադրություն է տրվել 2026-07-29 23:17

1180

-

ՍպորտՖԻՖԱ-ն կարգապահական վարույթ է նախաձեռնել Արգենտինայի հավաքականի նկատմամբ 2026-07-29 22:58

1264

ՍպորտՖԻՖԱ-ն կարգապահական վարույթ է նախաձեռնել Արգենտինայի հավաքականի նկատմամբ 2026-07-29 22:58

1264

-

ՀասարակությունԵրևանում փտած ծառը տապալվել ու ընկել է կայանված «Nissan Rouge»-ի վրա 2026-07-29 22:51

1210

ՀասարակությունԵրևանում փտած ծառը տապալվել ու ընկել է կայանված «Nissan Rouge»-ի վրա 2026-07-29 22:51

1210

-

ՀասարակությունԱրա Նախշքարյանի նկատմամբ Հակակոռուպցիոն դատարանը կիրառել է տնային կալանք խափանման միջոցը. փաստաբան 2026-07-29 22:46

1039

ՀասարակությունԱրա Նախշքարյանի նկատմամբ Հակակոռուպցիոն դատարանը կիրառել է տնային կալանք խափանման միջոցը. փաստաբան 2026-07-29 22:46

1039

-

ՔաղաքականԴավիթ Համբարձումյանը նշանակվել է Մասիս համայնքի ղեկավարի խորհրդական 2026-07-29 22:21

1381

ՔաղաքականԴավիթ Համբարձումյանը նշանակվել է Մասիս համայնքի ղեկավարի խորհրդական 2026-07-29 22:21

1381

-

Տարածաշրջան ՏնտեսականԱյս տարվա առաջին հինգ ամիսներին Վրաստանն Ադրբեջանից և Ռուսաստանից գնել է 1.7 միլիարդ խորանարդ մետր գազ 2026-07-29 22:16

1381

Տարածաշրջան ՏնտեսականԱյս տարվա առաջին հինգ ամիսներին Վրաստանն Ադրբեջանից և Ռուսաստանից գնել է 1.7 միլիարդ խորանարդ մետր գազ 2026-07-29 22:16

1381

-

Քաղաքական ՀասարակությունՄոտեցել է ազգովի սթափվելու պահը. Խոսրով Հարությունյան 2026-07-29 22:02

2455

Քաղաքական ՀասարակությունՄոտեցել է ազգովի սթափվելու պահը. Խոսրով Հարությունյան 2026-07-29 22:02

2455

-

ՀասարակությունՆոր մանրամասներ՝ Լոռիում հարսանիքից հետո հիվանդանոցում հայտնված անձանց առողջական վիճակի մասին 2026-07-29 21:52

1705

ՀասարակությունՆոր մանրամասներ՝ Լոռիում հարսանիքից հետո հիվանդանոցում հայտնված անձանց առողջական վիճակի մասին 2026-07-29 21:52

1705

-

ՀասարակությունՀակակոռուպցիոն դատարանում քննվում է Արա Նախշքարյանի կալանքի միջնորդությունը 2026-07-29 21:37

1792

ՀասարակությունՀակակոռուպցիոն դատարանում քննվում է Արա Նախշքարյանի կալանքի միջնորդությունը 2026-07-29 21:37

1792

-

ԱշխարհԱՄՆ-ի և Սաուդյան Արաբիայի հարվածներից զոհվել է ԻՀՊԿ-ի չորս զինծառայող 2026-07-29 21:29

1792

ԱշխարհԱՄՆ-ի և Սաուդյան Արաբիայի հարվածներից զոհվել է ԻՀՊԿ-ի չորս զինծառայող 2026-07-29 21:29

1792

-

Հասարակություն«Մորենա» ռեստորանի բակում հարսանեկան արարողության մասնակիցներից մեկ անձ տեղափոխվել է հիվանդանոց 2026-07-29 21:14

1444

Հասարակություն«Մորենա» ռեստորանի բակում հարսանեկան արարողության մասնակիցներից մեկ անձ տեղափոխվել է հիվանդանոց 2026-07-29 21:14

1444

-

ՀասարակությունԱյսօր ժամը 18:36-ին սկսվել է լիալուսինը, սակայն այն հնարավոր կլինի դիտել գիշերային ժամերին․ Լևոն Ազիզյան 2026-07-29 21:05

1324

ՀասարակությունԱյսօր ժամը 18:36-ին սկսվել է լիալուսինը, սակայն այն հնարավոր կլինի դիտել գիշերային ժամերին․ Լևոն Ազիզյան 2026-07-29 21:05

1324

-

ԱշխարհԱնգլիայի մի հատվածում շոգի չորրորդ ալիքի պատճառով երաշտ է հայտարարվել 2026-07-29 20:49

1363

ԱշխարհԱնգլիայի մի հատվածում շոգի չորրորդ ալիքի պատճառով երաշտ է հայտարարվել 2026-07-29 20:49

1363

-

ՀասարակությունԱրագածոտնի թեմի հոգևորականներն ու հավատավոր հոտը կմեկտեղվեն Սուրբ Աստվածածին եկեղեցում՝ աղոթքի և ժամերգության 2026-07-29 20:42

844

ՀասարակությունԱրագածոտնի թեմի հոգևորականներն ու հավատավոր հոտը կմեկտեղվեն Սուրբ Աստվածածին եկեղեցում՝ աղոթքի և ժամերգության 2026-07-29 20:42

844

-

ՍպորտՀայաստանի բասկետբոլի ֆեդերացիան նոր նախագահ ունի 2026-07-29 20:32

1048

ՍպորտՀայաստանի բասկետբոլի ֆեդերացիան նոր նախագահ ունի 2026-07-29 20:32

1048

-

ԱշխարհՄադրիդն անտառային հրդեհների պատճառով կառավարությանը խնդրել է ակտիվացնել ԵՄ համերաշխության հիմնադրամը 2026-07-29 20:18

1606

ԱշխարհՄադրիդն անտառային հրդեհների պատճառով կառավարությանը խնդրել է ակտիվացնել ԵՄ համերաշխության հիմնադրամը 2026-07-29 20:18

1606

-

ՀասարակությունՀայտնի բլոգեր Կարապետյանին Արաբական Միացյալ Էմիրություններն արտահանձնել է Ռուսաստանին 2026-07-29 20:04

1975

ՀասարակությունՀայտնի բլոգեր Կարապետյանին Արաբական Միացյալ Էմիրություններն արտահանձնել է Ռուսաստանին 2026-07-29 20:04

1975

-

ՍպորտԲաքվում կհնչի ՀՀ հիմնը. Ջանես Նազարյանը՝ հունահռոմեական ոճի ըմբշամարտի առաջնության ոսկե մեդալակիր 2026-07-29 19:51

769

ՍպորտԲաքվում կհնչի ՀՀ հիմնը. Ջանես Նազարյանը՝ հունահռոմեական ոճի ըմբշամարտի առաջնության ոսկե մեդալակիր 2026-07-29 19:51

769

-

ՀասարակությունՄԻՊ-ը ՊՆ Երևանի կայազորային հոսպիտալում առանձնազրույց է ունեցել զինծառայողի հետ 2026-07-29 19:36

1252

ՀասարակությունՄԻՊ-ը ՊՆ Երևանի կայազորային հոսպիտալում առանձնազրույց է ունեցել զինծառայողի հետ 2026-07-29 19:36

1252

-

ՍպորտՇուտով UFC-ն կհայտարարի իմ հաջորդ մենամարտը. Ծառուկյանն ակնարկում է մեծ անակնկալի մասին 2026-07-29 19:24

1114

ՍպորտՇուտով UFC-ն կհայտարարի իմ հաջորդ մենամարտը. Ծառուկյանն ակնարկում է մեծ անակնկալի մասին 2026-07-29 19:24

1114

-

ՀասարակությունՔաղաքացիները սերֆինգի համար նախատեսված տախտակով ափից հեռացել են մոտ 1,5 կմ 2026-07-29 19:18

1585

ՀասարակությունՔաղաքացիները սերֆինգի համար նախատեսված տախտակով ափից հեռացել են մոտ 1,5 կմ 2026-07-29 19:18

1585

-

Սպորտ5 ոսկի, 1 արծաթ, 3 բրոնզ․ ՀՀ-ի հրաձգության հավաքականը պատմության մեջ առաջին անգամ չեմպիոններ է տվել 2026-07-29 19:06

1597

Սպորտ5 ոսկի, 1 արծաթ, 3 բրոնզ․ ՀՀ-ի հրաձգության հավաքականը պատմության մեջ առաջին անգամ չեմպիոններ է տվել 2026-07-29 19:06

1597

-

ՍպորտԱրյունս ու կյանքս տվել եմ, բայց այլևս չեմ ցանկանում. Նեյմարը հրաժեշտ է տալիս ազգային թիմին 2026-07-29 18:59

1633

ՍպորտԱրյունս ու կյանքս տվել եմ, բայց այլևս չեմ ցանկանում. Նեյմարը հրաժեշտ է տալիս ազգային թիմին 2026-07-29 18:59

1633

-

ՍպորտՀրաչյա Ռոստոմյանը հեռացել է Հայաստանի բասկետբոլի ֆեդերացիայի նախագահի պաշտոնից 2026-07-29 18:43

1537

ՍպորտՀրաչյա Ռոստոմյանը հեռացել է Հայաստանի բասկետբոլի ֆեդերացիայի նախագահի պաշտոնից 2026-07-29 18:43

1537

-

ՔաղաքականԿեղծված ընտրությունները ստեղծել են պետական իշխանության լեգիտիմության ճգնաժամ. Արման Աբովյան 2026-07-29 18:32

2248

ՔաղաքականԿեղծված ընտրությունները ստեղծել են պետական իշխանության լեգիտիմության ճգնաժամ. Արման Աբովյան 2026-07-29 18:32

2248

-

ԱշխարհՃապոնիայի բնակչությունը 42 տարվա ընթացքում առաջին անգամ նվազել է 120 միլիոնից 2026-07-29 18:26

1360

ԱշխարհՃապոնիայի բնակչությունը 42 տարվա ընթացքում առաջին անգամ նվազել է 120 միլիոնից 2026-07-29 18:26

1360

-

ԱշխարհԶելենսկին առաջին անգամ ժամանել է Լեհաստան՝ Կիևի և Վարշավայի միջև լարվածության սրումից հետո 2026-07-29 18:18

1018

ԱշխարհԶելենսկին առաջին անգամ ժամանել է Լեհաստան՝ Կիևի և Վարշավայի միջև լարվածության սրումից հետո 2026-07-29 18:18

1018

-

ԻրավականԱռաջարկում եմ ամեն առավոտ այդ ցանկը Տերունական աղոթքի պես կարդալ-ուրախանալ, նոր անցնել գործի․ Բագրատ Միկոյանը՝ դատախազությանը 2026-07-29 18:09

2155

ԻրավականԱռաջարկում եմ ամեն առավոտ այդ ցանկը Տերունական աղոթքի պես կարդալ-ուրախանալ, նոր անցնել գործի․ Բագրատ Միկոյանը՝ դատախազությանը 2026-07-29 18:09

2155

-

Հասարակություն«Lori peak» հանրային սննդի օբյեկտում թունավորումից 15 մարդ հոսպիտալացվել է 2026-07-29 18:03

2050

Հասարակություն«Lori peak» հանրային սննդի օբյեկտում թունավորումից 15 մարդ հոսպիտալացվել է 2026-07-29 18:03

2050

-

ԱշխարհՆեթանյահուն հրաժարվել է Վաշինգտոնում Զելենսկու հետ հանդիպումից 2026-07-29 17:57

1348

ԱշխարհՆեթանյահուն հրաժարվել է Վաշինգտոնում Զելենսկու հետ հանդիպումից 2026-07-29 17:57

1348

-

ՏնտեսականԳյուղատնտեսության ոլորտում արձանագրվել է խոր անկում. «ԼՈՒՅՍ» հիմնադրամ 2026-07-29 17:32

1141

ՏնտեսականԳյուղատնտեսության ոլորտում արձանագրվել է խոր անկում. «ԼՈՒՅՍ» հիմնադրամ 2026-07-29 17:32

1141

-

ԱշխարհԻրանի ԱԳՆ-ն դատապարտել է Իրաքին ԱՄՆ-ի և Սաուդյան Արաբիայի հասցրած հարվածները 2026-07-29 17:14

1321

ԱշխարհԻրանի ԱԳՆ-ն դատապարտել է Իրաքին ԱՄՆ-ի և Սաուդյան Արաբիայի հասցրած հարվածները 2026-07-29 17:14

1321

-

ԱշխարհՀորմուզի նեղուցում ոչ մի տեղաշարժ չի իրականացվի առանց Իրանի թույլտվության. շտաբի պետ 2026-07-29 16:53

1879

-

ՀասարակությունԽաչի ճանապարհը կյանքի ճանապարհն է և ոչ երբեք մահվան․ Բագրատ Սրբազան 2026-07-29 16:31

1729

-

ՔաղաքականՀՀ-ն գործնականում Արցախը ընդունում էր որպես de facto կայացած պետություն. ՀՅԴ Հայ Դատի կենտրոնական խորհրդի հայտարարությունը 2026-07-29 16:12

2050

ՔաղաքականՀՀ-ն գործնականում Արցախը ընդունում էր որպես de facto կայացած պետություն. ՀՅԴ Հայ Դատի կենտրոնական խորհրդի հայտարարությունը 2026-07-29 16:12

2050

-

ԱշխարհՌԴ-ի դեմ ոտքի է կանգնել ողջ Արևմուտքը. Լավրով 2026-07-29 15:49

2029

ԱշխարհՌԴ-ի դեմ ոտքի է կանգնել ողջ Արևմուտքը. Լավրով 2026-07-29 15:49

2029

-

ԱշխարհԼեհաստանն Ուկրաինային առաջարկել է Patriot հրթիռներ արտադրել իր տարածքում 2026-07-29 15:31

2428

ԱշխարհԼեհաստանն Ուկրաինային առաջարկել է Patriot հրթիռներ արտադրել իր տարածքում 2026-07-29 15:31

2428

-

ԻրավականԳագիկ Ծառուկյանից և նրան փոխկապակցված անձանցից Գլխավոր դատախազությունը պահանջում է բռնագանձել 75 անշարժ գույք 2026-07-29 15:19

1687

ԻրավականԳագիկ Ծառուկյանից և նրան փոխկապակցված անձանցից Գլխավոր դատախազությունը պահանջում է բռնագանձել 75 անշարժ գույք 2026-07-29 15:19

1687

-

ԱշխարհՌԴ բանակը վերահսկողություն է սահմանել Նովայա Սեչ և Սվետլոյե բնակավայրերի նկատմամբ. ՊՆ 2026-07-29 15:08

1693

ԱշխարհՌԴ բանակը վերահսկողություն է սահմանել Նովայա Սեչ և Սվետլոյե բնակավայրերի նկատմամբ. ՊՆ 2026-07-29 15:08

1693

-

ՀասարակությունԱրցախի ժողովրդի հիշողությունն ու իրավունքները չեն կարող դառնալ զբոսաշրջային ծառայություն 2026-07-29 14:58

2068

ՀասարակությունԱրցախի ժողովրդի հիշողությունն ու իրավունքները չեն կարող դառնալ զբոսաշրջային ծառայություն 2026-07-29 14:58

2068

-

ԱշխարհՈւկրաինայի ԱԳ նախարարը հավաստիացրել է՝ իրանական նավին հարվածը միտումնավոր չի եղել. Արաղչի 2026-07-29 13:57

1930

ԱշխարհՈւկրաինայի ԱԳ նախարարը հավաստիացրել է՝ իրանական նավին հարվածը միտումնավոր չի եղել. Արաղչի 2026-07-29 13:57

1930

-

ՔաղաքականՀՀ-ի որևէ իշխանություն երբեք չի ունեցել այն պատրանքը, թե ՌԴ-ն Արցախի համար պատերազմելու է ՀՀ-ի կողքին՝ Ադրբեջանի դեմ․ Բադալյան 2026-07-29 13:41

2716

ՔաղաքականՀՀ-ի որևէ իշխանություն երբեք չի ունեցել այն պատրանքը, թե ՌԴ-ն Արցախի համար պատերազմելու է ՀՀ-ի կողքին՝ Ադրբեջանի դեմ․ Բադալյան 2026-07-29 13:41

2716

-

ՏնտեսականԴեպի ՌԴ արտահանվող կաթնամթերքի սահմանափակումը ՀՀ–ի համար լուրջ ռիսկ է. Համաշխարհային բանկ 2026-07-29 13:28

1795

ՏնտեսականԴեպի ՌԴ արտահանվող կաթնամթերքի սահմանափակումը ՀՀ–ի համար լուրջ ռիսկ է. Համաշխարհային բանկ 2026-07-29 13:28

1795

-

ԱշխարհԿասպից ծովում նավի վրա հարձակման պատճառով Իրանը քննարկել է Ուկրաինային պատասխանելու ծրագիր 2026-07-29 13:03

1960

ԱշխարհԿասպից ծովում նավի վրա հարձակման պատճառով Իրանը քննարկել է Ուկրաինային պատասխանելու ծրագիր 2026-07-29 13:03

1960

-

ԻրավականԱրտուշ Գաբրիելյանի տնային կալանքի ժամկետը երկարացվել է 2026-07-29 12:49

1750

ԻրավականԱրտուշ Գաբրիելյանի տնային կալանքի ժամկետը երկարացվել է 2026-07-29 12:49

1750

-

ԱշխարհՀորդանանը հաստատել է Իրանի կողմից իր տարածքի ուղղությամբ հրթիռների արձակումը 2026-07-29 12:34

2644

ԱշխարհՀորդանանը հաստատել է Իրանի կողմից իր տարածքի ուղղությամբ հրթիռների արձակումը 2026-07-29 12:34

2644

-

ԱշխարհՆեթանյահուն Թրամփի հետ հանդիպումը հաջողված է համարել 2026-07-29 12:18

1780

ԱշխարհՆեթանյահուն Թրամփի հետ հանդիպումը հաջողված է համարել 2026-07-29 12:18

1780

-

ՔաղաքականՊարտքեր բաժանելու ժամանակը վերջացել է, եկել է պարտքերը հավաքելու ժամանակ․ Տիգրան Քոչարյան 2026-07-29 12:06

2371

ՔաղաքականՊարտքեր բաժանելու ժամանակը վերջացել է, եկել է պարտքերը հավաքելու ժամանակ․ Տիգրան Քոչարյան 2026-07-29 12:06

2371

-

ՔաղաքականԵրևանում արդարադատություն չգտնելով՝ հայերը պետք է դիմեն Եվրոպական դատարան․ Սասունյան 2026-07-29 11:51

2476

ՔաղաքականԵրևանում արդարադատություն չգտնելով՝ հայերը պետք է դիմեն Եվրոպական դատարան․ Սասունյան 2026-07-29 11:51

2476

-

ԱշխարհԿասպից ծովում իրանական նավի վրա Ուկրաինայի հարձակումն ահաբեկչություն է. Զախարովա 2026-07-29 11:33

2965

ԱշխարհԿասպից ծովում իրանական նավի վրա Ուկրաինայի հարձակումն ահաբեկչություն է. Զախարովա 2026-07-29 11:33

2965

-

ԱշխարհՈւկրաինական ԶՈւ-ն hարվածել է ՌԴ Ռյազան քաղաքում գտնվող Wildberries-ի պահեստին 2026-07-29 11:19

751

ԱշխարհՈւկրաինական ԶՈւ-ն hարվածել է ՌԴ Ռյազան քաղաքում գտնվող Wildberries-ի պահեստին 2026-07-29 11:19

751

-

ՀասարակությունԶաքարիա Սրբազանը զգուշացնում է՝ արհեստական բանականությամբ կեղծ հոգևորականներ են ստեղծում 2026-07-29 11:06

2848

ՀասարակությունԶաքարիա Սրբազանը զգուշացնում է՝ արհեստական բանականությամբ կեղծ հոգևորականներ են ստեղծում 2026-07-29 11:06

2848

-

ՀասարակությունԱՐԴ/0444/01/26. սա սոսկ քրեական գործի համար չէ, այլ իսկական խարան է հայ ազգի յուրաքանչյուր ներկայացուցչի համար. Մելիքյան 2026-07-29 10:50

2194

ՀասարակությունԱՐԴ/0444/01/26. սա սոսկ քրեական գործի համար չէ, այլ իսկական խարան է հայ ազգի յուրաքանչյուր ներկայացուցչի համար. Մելիքյան 2026-07-29 10:50

2194

-

ՀասարակությունԿիևյան կամրջի տակ հայտնաբերվել է երիտասարդ տղայի մարմին 2026-07-29 10:36

1594

ՀասարակությունԿիևյան կամրջի տակ հայտնաբերվել է երիտասարդ տղայի մարմին 2026-07-29 10:36

1594

-

ԱշխարհԵՄ-ն կոչ է արել Իրանին դադարեցնել ռազմական աջակցությունը ՌԴ-ն 2026-07-29 10:29

2020

ԱշխարհԵՄ-ն կոչ է արել Իրանին դադարեցնել ռազմական աջակցությունը ՌԴ-ն 2026-07-29 10:29

2020

-

ՔաղաքականՄի հանձնարարություն է իջեցված` ցանկացած գնով պահել իշխանությունը և լավագույնս կատարել խամաճիկի դերը․ Տիգրան Աբրահամյան 2026-07-29 10:20

1927

ՔաղաքականՄի հանձնարարություն է իջեցված` ցանկացած գնով պահել իշխանությունը և լավագույնս կատարել խամաճիկի դերը․ Տիգրան Աբրահամյան 2026-07-29 10:20

1927

-

ԱշխարհՊավել Դուրովի նկատմամբ հայտարարվել է միջազգային հետախուզում 2026-07-29 10:07

1651

ԱշխարհՊավել Դուրովի նկատմամբ հայտարարվել է միջազգային հետախուզում 2026-07-29 10:07

1651

-

Քաղաքական«Ուժեղ Հայաստանը» Սամվել Կարապետյանի հետ կհստակեցնի ԱԺ առանցքային պաշտոնների բաշխումը. «Ժողովուրդ» 2026-07-29 09:54

2308

Քաղաքական«Ուժեղ Հայաստանը» Սամվել Կարապետյանի հետ կհստակեցնի ԱԺ առանցքային պաշտոնների բաշխումը. «Ժողովուրդ» 2026-07-29 09:54

2308

-

ԻրավականԻր տանից ձերբակալվել է Արա Նախշքարյանը 2026-07-29 09:48

2497

ԻրավականԻր տանից ձերբակալվել է Արա Նախշքարյանը 2026-07-29 09:48

2497

-

ՔաղաքականՈվքեր են ուզում դառնալ հանձնաժողովների նախագահներ. ՔՊ-ում թեժ պայքար է. «Ժողովուրդ» 2026-07-29 09:42

1534

ՔաղաքականՈվքեր են ուզում դառնալ հանձնաժողովների նախագահներ. ՔՊ-ում թեժ պայքար է. «Ժողովուրդ» 2026-07-29 09:42

1534

-

ՀասարակությունԻնչ ունեցվածք ունի Խաչատուր Պողոսյանը. ինչ է նա անում նախագահականում. «Ժողովուրդ» 2026-07-29 09:33

1180

ՀասարակությունԻնչ ունեցվածք ունի Խաչատուր Պողոսյանը. ինչ է նա անում նախագահականում. «Ժողովուրդ» 2026-07-29 09:33

1180

-

ԻրավականՀայկ Կոնջորյանի եղբոր ծեծի գործով առերեսումներ են սպասվում․ 5 մեղադրյալներն ազատության մեջ են. «Ժողովուրդ» 2026-07-29 09:21

1522

ԻրավականՀայկ Կոնջորյանի եղբոր ծեծի գործով առերեսումներ են սպասվում․ 5 մեղադրյալներն ազատության մեջ են. «Ժողովուրդ» 2026-07-29 09:21

1522

-

ՔաղաքականԱԺ օթյակում լրագրողներին կարգելեն նկարահանել դահլիճը․ նոր սահմանափակումներ. «Ժողովուրդ» 2026-07-29 09:12

1306

ՔաղաքականԱԺ օթյակում լրագրողներին կարգելեն նկարահանել դահլիճը․ նոր սահմանափակումներ. «Ժողովուրդ» 2026-07-29 09:12

1306

-

ՏարածաշրջանՎրաստանը պատրաստվում է C և B հեպատիտի ծրագրերի միջազգային վավերացմանը 2026-07-28 23:59

1909

ՏարածաշրջանՎրաստանը պատրաստվում է C և B հեպատիտի ծրագրերի միջազգային վավերացմանը 2026-07-28 23:59

1909

-

Հասարակություն ՔաղաքականՌուբեն Ռուբինյանը սահմանափակել է ԱԺ-ում լրագրողների տեղաշարժն ու աշխատանքը․ Ղահրամանյան 2026-07-28 23:52

2956

Հասարակություն ՔաղաքականՌուբեն Ռուբինյանը սահմանափակել է ԱԺ-ում լրագրողների տեղաշարժն ու աշխատանքը․ Ղահրամանյան 2026-07-28 23:52

2956

-

Հասարակություն ՔաղաքականՓաշինյանի կառուցած թակարդի գինը պատրաստվում են վճարել Հայաստանի պետությունն ու ժողովուրդը․ Անանյան 2026-07-28 23:43

2527

Հասարակություն ՔաղաքականՓաշինյանի կառուցած թակարդի գինը պատրաստվում են վճարել Հայաստանի պետությունն ու ժողովուրդը․ Անանյան 2026-07-28 23:43

2527

-

ԱշխարհԻրաքը պատրաստ է Թուրքիային մատակարարել 1 միլիոն բարել նավթ 2026-07-28 23:25

3622

ԱշխարհԻրաքը պատրաստ է Թուրքիային մատակարարել 1 միլիոն բարել նավթ 2026-07-28 23:25

3622