|

Փոխարժեքներ

08 08 2026

|

||

|---|---|---|

| USD | ⚊ | $ 366.17 |

| EUR | ⚊ | € 422.12 |

| RUB | ⚊ | ₽ 4.4525 |

| GBP | ⚊ | £ 492.1 |

| GEL | ⚊ | ₾ 139.73 |

Այս պահին Երևանում

կարևոր

-

Միլիոնավոր դոլարների հարկեր. այլ կրոնական կառույցները ծաղկում են Փաշինյանի օրոք

15 ժամ առաջ Հասարակություն

-

Հավանական է՝ Մոսկվայում կավելացնեն նաև ՀՀ-ում ՌԴ-ի 102-րդ ռազմաբազայի ներկայության հարցով հանրաքվեի թեման․ Բենիամին Մաթևոսյան

18 ժամ առաջ Քաղաքական

-

ՈւՂԻՂ․ Ազգային ամոթ․ Վեհափառին դատարան են կանչել, դատարանի բակում մեծ հավաք է

18 ժամ առաջ Իրավական

-

Եկեղեցու սպասավորին թիրախավորելն ու էժանագին պիտակավորումները խոսում են մարդու բարոյական սնանկության մասին. Եսայի ավագ քահանա Արթենյան

18 ժամ առաջ Հասարակություն

-

Խոսում եք բարեկրթությունից, բայց երեկ ժնջիլ էիք գցում վիզս․ Մեսրոպ Մանուկյանը՝ իշխող ուժին

18 ժամ առաջ Հասարակություն

-

Ագրեսորին հնարավոր չէ զսպել իր պահանջները կատարելով․ Ադրբեջանի, Թուրքիայի վարած պետական քաղաքականությունը, այո՛, Հայաստանի համար սպառնալիք է․ Քրիստինե Վարդանյան

19 ժամ առաջ Քաղաքական

-

Բաքվի բանտում պահվող Արցախի ռազմաքաղաքական ղեկավարության ֆոնին խոսել խաղաղության, ինքնիշխանության մասին՝ անբարոյականություն է․ Աղվան Վարդանյան

19 ժամ առաջ Քաղաքական

-

Շատ վատ էի զգում, որ իմ երկիրը ներկայացնում էր Փաշինյանը՝ էդ քարտեզն էլ վրան․ Գեղամ Մանուկյան

19 ժամ առաջ Հասարակություն

-

Քաջություն ունեցեք ու փորձեք Ալիևի քթից բերել, երբ Արցախում ջնջվում է հայկական հետքը. Լիլիթ Գալստյանը` իշխող ուժին

19 ժամ առաջ Քաղաքական

-

Եթե նույնիսկ ասեք գնդակահարում ենք, միևնույն է, ես և իմ ընկերները որպես Դաշնակցակական այս ամբիոնից ասելու ենք` Արցախը հայկական է. Իշխան Սաղաթելյան

19 ժամ առաջ Քաղաքական

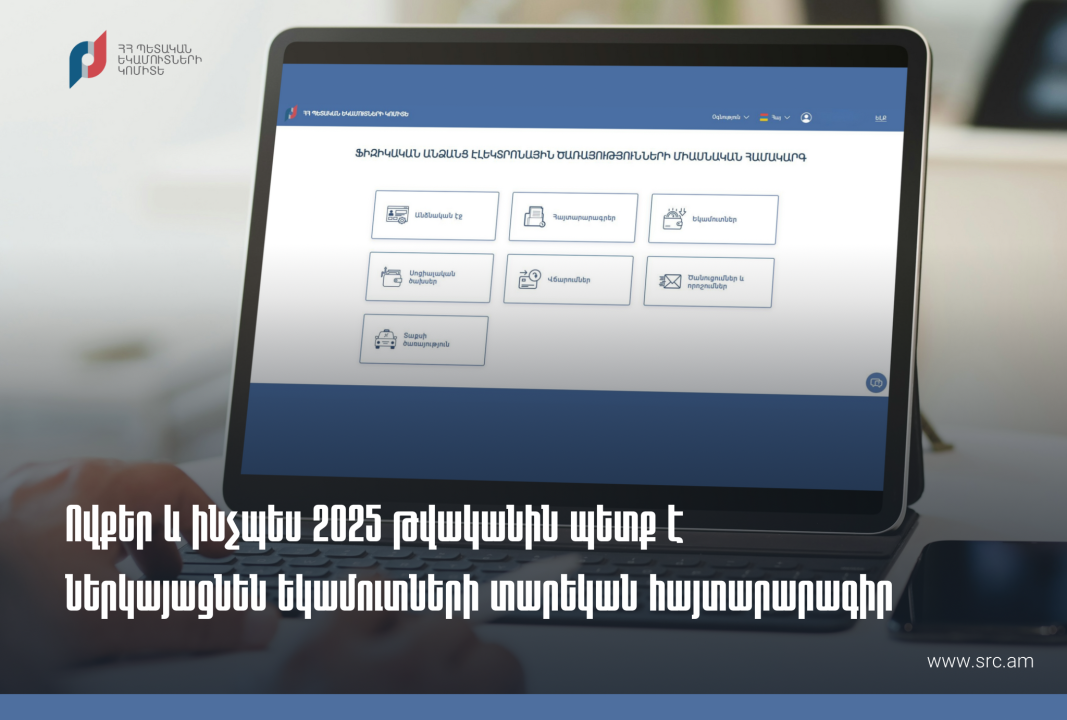

Ովքեր 2025 թվականին պետք է ներկայացնեն հայտարարագիր

ՊԵԿ-ից տեղեկացնում են, որ 2024 թվականի հաշվետու տարվա համար մինչև 2025 թվականի մայիսի 1-ը եկամտային հարկի տարեկան հաշվարկ-հայտարարագիր պետք է ներկայացնեն ինչպես նախորդ տարի՝ 2023 թվականի հաշվետու տարվա համար հայտարարագիր ներկայացնողները, այնպես էլ Հայաստանի Հանրապետության ռեզիդենտ հանդիսացող Հայաստանի Հանրապետության քաղաքացիների (բացառությամբ դեկտեմբերի 31-ի դրությամբ անչափահաս համարվող անձանց) նոր խմբեր՝

- 2024 թվականի ընթացքում վարձու աշխատող համարված ՀՀ քաղաքացիները.

- 2024 թվականի ընթացքում քաղաքացիաիրավական պայմանագրերի շրջանակում հարկվող եկամուտ ստացած ՀՀ քաղաքացիները.

- 2024 թվականի դեկտեմբերի 31-ի դրությամբ՝ «Հանրային ծառայության մասին» ՀՀ օրենքով սահմանված պետական և համայնքային ծառայողները, հանրային պաշտոններ զբաղեցնող ՀՀ քաղաքացիները.

- 2023 թվականի արդյունքներով 1 մլրդ դրամ և ավելի համախառն եկամուտ հայտարարագրած ՀՀ ռեզիդենտ առևտրային կազմակերպությունների՝ 2024 թվականի դեկտեմբերի 31-ի դրությամբ մասնակից (բաժնետեր, փայատեր, անդամ) հանդիսացող ՀՀ քաղաքացիները.

- «Փողերի լվացման և ահաբեկչության ֆինանսավորման դեմ պայքարի մասին» ՀՀ օրենքով իրական շահառու համարվող ՀՀ քաղաքացիները.

- 2024 թվականի ընթացքում 20 մլն դրամ և ավելի փոխառություն ստացած ՀՀ քաղաքացիները (վարկը չի դիտարկվում որպես փոխառություն և 2024 թվականի ընթացքում 20 մլն դրամ և ավելի չափով վարկ ստացած (այդ թվում՝ հիփոթեքային) քաղաքացիները չեն ներառվում այս խմբում):

Կարևոր է իմանալ, որ դեկտեմբերի 31-ի դրությամբ անչափահաս համարվող անձը կամ վերջինիս փոխարեն նրա ծնողը կամ խնամակալը կամ հոգաբարձուն չունեն հայտարարագիր ներկայացնելու պարտավորություն։

Կոմիտեն հիշեցնում է, որ մինչև յուրաքանչյուր հաշվետու տարվան հաջորդող հարկային տարվա մայիսի 1-ը ներառյալ եկամտային հարկի տարեկան հաշվարկ-հայտարարագիր ներկայացնելու պարտավորություն ունեն նաև այն ֆիզիկական անձինք (անչափահաս ֆիզիկական անձանց դեպքում՝ ծնողը կամ խնամակալը կամ հոգաբարձուն), որոնք հարկային տարվա ընթացքում հարկային գործակալ չհանդիսացողներից ստացել են հարկվող եկամուտներ։ Օրինակ՝ այն անձինք, որոնք նախորդ տարվա ընթացքում վարձակալությամբ տրամադրել են բնակարան։ Ընդ որում՝ քաղաքացիների այս խումբն ունի եկամտային հարկը նույն ժամկետում պետական բյուջե վճարելու պարտավորություն։

Ի գիտություն

ՀՀ ռեզիդենտ են համարվում այն ֆիզիկական անձինք, որոնք հարկային տարվա ընթացքում 183 օր և ավելի փաստացի գտնվել են Հայաստանի Հանրապետությունում և (կամ) որոնց կենսական շահերի կենտրոնը գտնվում է Հայաստանում, այսինքն՝ ռեզիդենտի ընտանիքը, տունը կամ բնակարանը, անձնական կամ ընտանիքի հիմնական գույքը, մասնագիտական կամ այլ գործունեության վայրը պետք է գտնվի Հայաստանում։ Ռեզիդենտներ են համարվում նաև Հայաստանի Հանրապետությունում պետական ծառայության մեջ գտնվող՝ ժամանակավորապես ՀՀ տարածքից դուրս աշխատող ֆիզիկական անձինք:

Նմանատիպ նյութեր

-

ՔաղաքականՓաշինյանը որս է սկսել Ծառուկյանի համախոհների նկատմամբ․ «Հրապարակ»

ՔաղաքականՓաշինյանը որս է սկսել Ծառուկյանի համախոհների նկատմամբ․ «Հրապարակ» 2026-08-08 09:50

2026-08-08 09:50

253

253

-

ՀասարակությունՀայկական ծիրանի մասին ռուս-ադրբեջանական սահմանին մատնել են «հայկական թերթերը». «Հրապարակ» 2026-08-08 09:41

361

ՀասարակությունՀայկական ծիրանի մասին ռուս-ադրբեջանական սահմանին մատնել են «հայկական թերթերը». «Հրապարակ» 2026-08-08 09:41

361

-

ՔաղաքականԻնչ փոփոխություններ է արել ԱԺ-ում Ռուբեն Ռուբինյանը․ «Ժողովուրդ» 2026-08-08 09:32

397

ՔաղաքականԻնչ փոփոխություններ է արել ԱԺ-ում Ռուբեն Ռուբինյանը․ «Ժողովուրդ» 2026-08-08 09:32

397

-

ՔաղաքականԽիստ զգուշացրել են՝ ոչ մեկին չասել պարգեւավճարի չափը, սպառնացել ազատել․ «Հրապարակ» 2026-08-08 09:23

379

ՔաղաքականԽիստ զգուշացրել են՝ ոչ մեկին չասել պարգեւավճարի չափը, սպառնացել ազատել․ «Հրապարակ» 2026-08-08 09:23

379

-

ՔաղաքականՀեռացող պատգամավորների հաշվին 5 մլն դրամ գումար է փոխանցվել․ «Հրապարակ» 2026-08-08 09:14

445

ՔաղաքականՀեռացող պատգամավորների հաշվին 5 մլն դրամ գումար է փոխանցվել․ «Հրապարակ» 2026-08-08 09:14

445

-

ԱշխարհԻսրայելը և ԱՄՆ-ն փորձում են Պարսից ծոցի երկրներին մեր դեմ տրամադրել. աշխատում ենք դա կանխելու ուղղությամբ. Փեզեշքիան 2026-08-07 23:58

976

ԱշխարհԻսրայելը և ԱՄՆ-ն փորձում են Պարսից ծոցի երկրներին մեր դեմ տրամադրել. աշխատում ենք դա կանխելու ուղղությամբ. Փեզեշքիան 2026-08-07 23:58

976

-

ՍպորտՀայ ուշուիստները 37 մեդալ են նվաճել միջազգային մրցաշարում 2026-08-07 23:42

1273

ՍպորտՀայ ուշուիստները 37 մեդալ են նվաճել միջազգային մրցաշարում 2026-08-07 23:42

1273

-

ՀասարակությունՁեռքեր լվանալը դատավորի լավագույն վարքագիծը չէ․ փաստաբան 2026-08-07 23:32

1897

ՀասարակությունՁեռքեր լվանալը դատավորի լավագույն վարքագիծը չէ․ փաստաբան 2026-08-07 23:32

1897

-

Տարածաշրջան ԱշխարհԵրբ մուսուլմանները միասնական են, կարող են դիմակայել թշնամական արտաքին ուժերի կողմից ցանկացած մարտահրավերի. Արաղչի 2026-08-07 23:18

1777

Տարածաշրջան ԱշխարհԵրբ մուսուլմանները միասնական են, կարող են դիմակայել թշնամական արտաքին ուժերի կողմից ցանկացած մարտահրավերի. Արաղչի 2026-08-07 23:18

1777

-

ՀասարակությունԵկեղեցիների համաշխարհային խորհուրդը մտահոգություն է հայտնել Եկեղեցու շուրջ ստեղծված իրավիճակի մասին 2026-08-07 23:03

1288

ՀասարակությունԵկեղեցիների համաշխարհային խորհուրդը մտահոգություն է հայտնել Եկեղեցու շուրջ ստեղծված իրավիճակի մասին 2026-08-07 23:03

1288

-

ՀասարակությունՊայթյnւն՝ Սարյան փողոցի բնակարաններից մեկում. կա տուժած 2026-08-07 22:53

2674

ՀասարակությունՊայթյnւն՝ Սարյան փողոցի բնակարաններից մեկում. կա տուժած 2026-08-07 22:53

2674

-

Հասարակություն ՔաղաքականԱզգային ամոթը արդեն մեր մեջ պիտի լինի՝ բոլոր կարմիր գծերը հատված են, մենք՝ անզոր․ Տաթևիկ Վիրաբյան 2026-08-07 22:47

1963

Հասարակություն ՔաղաքականԱզգային ամոթը արդեն մեր մեջ պիտի լինի՝ բոլոր կարմիր գծերը հատված են, մենք՝ անզոր․ Տաթևիկ Վիրաբյան 2026-08-07 22:47

1963

-

ՔաղաքականՍիմոնյանի ֆինանսական պատկերը՝ պաշտոնից հեռանալուց հետո. ի՞նչ է հայտարարագրել նա․ «Փաստինֆո» 2026-08-07 22:38

8113

ՔաղաքականՍիմոնյանի ֆինանսական պատկերը՝ պաշտոնից հեռանալուց հետո. ի՞նչ է հայտարարագրել նա․ «Փաստինֆո» 2026-08-07 22:38

8113

-

ԱշխարհԱՄՆ Սենատը հավանություն է տվել Ռուսաստանի և Իրանի դեմ ամերիկյան պատժամիջոցները խստացնելու օրինագծին 2026-08-07 22:19

1306

ԱշխարհԱՄՆ Սենատը հավանություն է տվել Ռուսաստանի և Իրանի դեմ ամերիկյան պատժամիջոցները խստացնելու օրինագծին 2026-08-07 22:19

1306

-

ՀասարակությունԵրևանում փրկել են ռուս կնոջ կյանքը 2026-08-07 22:06

1786

ՀասարակությունԵրևանում փրկել են ռուս կնոջ կյանքը 2026-08-07 22:06

1786

-

ԱշխարհՄասկը թույլ չի տա «Starlink»-ի օգտագործումը՝ ՌԴ տարածքին հարվածների համար 2026-08-07 21:49

1747

ԱշխարհՄասկը թույլ չի տա «Starlink»-ի օգտագործումը՝ ՌԴ տարածքին հարվածների համար 2026-08-07 21:49

1747

-

ՀասարակությունՍխալ բան է կատարվում, շատ սխալ․ մի՛ արեք․ Արամ Իսաբեկյան 2026-08-07 21:31

1171

ՀասարակությունՍխալ բան է կատարվում, շատ սխալ․ մի՛ արեք․ Արամ Իսաբեկյան 2026-08-07 21:31

1171

-

ՀասարակությունՇարունակելու ենք Մեր տերունապատվեր առաքելությունը՝ հակառակ բոլոր դժվարությունների և արգելքների․ Ամենայն Հայոց Կաթողիկոս 2026-08-07 21:22

1684

ՀասարակությունՇարունակելու ենք Մեր տերունապատվեր առաքելությունը՝ հակառակ բոլոր դժվարությունների և արգելքների․ Ամենայն Հայոց Կաթողիկոս 2026-08-07 21:22

1684

-

ՀասարակությունԵրթևեկության փոփոխություն՝ Սայաթ-Նովայի պողոտայում 2026-08-07 21:14

1444

ՀասարակությունԵրթևեկության փոփոխություն՝ Սայաթ-Նովայի պողոտայում 2026-08-07 21:14

1444

-

Հասարակություն ՔաղաքականԿաթողիկոսի կողմից հորինած դատավարության մասնակցությունը լեգիտիմացնում է կեղծիքը. Ավետիսյան 2026-08-07 21:02

2386

Հասարակություն ՔաղաքականԿաթողիկոսի կողմից հորինած դատավարության մասնակցությունը լեգիտիմացնում է կեղծիքը. Ավետիսյան 2026-08-07 21:02

2386

-

ՀասարակությունԵկեղեցին ոչ ՀԷՑ է, ոչ էլ «Մուլտի Ուելնես», որ հնարավոր լինի պետականացնել. Նաթան սրբազան 2026-08-07 20:38

1828

ՀասարակությունԵկեղեցին ոչ ՀԷՑ է, ոչ էլ «Մուլտի Ուելնես», որ հնարավոր լինի պետականացնել. Նաթան սրբազան 2026-08-07 20:38

1828

-

Քաղաքական ՀասարակությունԻնչո՞ւ է իշխանությանն անհրաժեշտ ստեղծել թշնամու կերպար. քաղաքագետ 2026-08-07 20:24

2098

Քաղաքական ՀասարակությունԻնչո՞ւ է իշխանությանն անհրաժեշտ ստեղծել թշնամու կերպար. քաղաքագետ 2026-08-07 20:24

2098

-

ՀասարակությունԱստված կհատուցի յուրաքանչյուրին՝ նրա գործերի համաձայն. Բագրատ Սրբազան 2026-08-07 20:01

1594

ՀասարակությունԱստված կհատուցի յուրաքանչյուրին՝ նրա գործերի համաձայն. Բագրատ Սրբազան 2026-08-07 20:01

1594

-

ՔաղաքականՄիշուստինը հայտարարել է ԵԱՏՄ-ում մարքեթփլեյսների աշխատանքի միասնական կանոնների մասին 2026-08-07 19:48

2695

ՔաղաքականՄիշուստինը հայտարարել է ԵԱՏՄ-ում մարքեթփլեյսների աշխատանքի միասնական կանոնների մասին 2026-08-07 19:48

2695

-

ԱշխարհՀարվածներ են հասցվել Ուկրաինայի նավահանգստային ենթակառուցվածքներին. ՌԴ ՊՆ 2026-08-07 19:36

1777

ԱշխարհՀարվածներ են հասցվել Ուկրաինայի նավահանգստային ենթակառուցվածքներին. ՌԴ ՊՆ 2026-08-07 19:36

1777

-

Տարածաշրջան ՔաղաքականԼոնդոնը, Փարիզը, Բեռլինը և Հռոմը ՌԴ-ին կոչ են արել իր զորքերը հանել Վրաստանից 2026-08-07 19:26

2098

Տարածաշրջան ՔաղաքականԼոնդոնը, Փարիզը, Բեռլինը և Հռոմը ՌԴ-ին կոչ են արել իր զորքերը հանել Վրաստանից 2026-08-07 19:26

2098

-

ՀասարակությունԴատավորը հայ էր․ Նարեկ Կարապետյան 2026-08-07 19:15

2248

ՀասարակությունԴատավորը հայ էր․ Նարեկ Կարապետյան 2026-08-07 19:15

2248

-

ՀասարակությունՄիլիոնավոր դոլարների հարկեր. այլ կրոնական կառույցները ծաղկում են Փաշինյանի օրոք 2026-08-07 18:59

3808

ՀասարակությունՄիլիոնավոր դոլարների հարկեր. այլ կրոնական կառույցները ծաղկում են Փաշինյանի օրոք 2026-08-07 18:59

3808

-

ՍպորտՀայ շախմատիստները հաղթանակներ են տարել Մոնտենեգրոյում ընթացող Եվրոպայի մինչև 20 տարեկանների առաջնությունում 2026-08-07 18:34

1255

ՍպորտՀայ շախմատիստները հաղթանակներ են տարել Մոնտենեգրոյում ընթացող Եվրոպայի մինչև 20 տարեկանների առաջնությունում 2026-08-07 18:34

1255

-

ՀասարակությունՌԴ-ում կանխել են 16 միլիոն ռուբլու անօրինական արտահանումը Հայաստան 2026-08-07 18:28

2860

ՀասարակությունՌԴ-ում կանխել են 16 միլիոն ռուբլու անօրինական արտահանումը Հայաստան 2026-08-07 18:28

2860

-

ԱշխարհԹուրքական ապրանքանիշը դադարեցնում է գործունեությունը Ռուսաստանում 2026-08-07 18:18

1405

ԱշխարհԹուրքական ապրանքանիշը դադարեցնում է գործունեությունը Ռուսաստանում 2026-08-07 18:18

1405

-

ՀասարակությունԴանակահարություն՝ Մասիսի գազալցակայաններից մեկի մոտ. կասկածյալը ձերբակալվել է 2026-08-07 18:11

2770

ՀասարակությունԴանակահարություն՝ Մասիսի գազալցակայաններից մեկի մոտ. կասկածյալը ձերբակալվել է 2026-08-07 18:11

2770

-

ԱշխարհՌԴ-ում կոչ են արել պատրաստ լինել ռազմական գործողությունների երկարատև շարունակմանը 2026-08-07 17:59

2026

ԱշխարհՌԴ-ում կոչ են արել պատրաստ լինել ռազմական գործողությունների երկարատև շարունակմանը 2026-08-07 17:59

2026

-

ՀասարակությունՄհեր Անանյանն ընդգրկվել է Յունիբանկի Վարչության կազմում 2026-08-07 17:43

1663

ՀասարակությունՄհեր Անանյանն ընդգրկվել է Յունիբանկի Վարչության կազմում 2026-08-07 17:43

1663

-

ՍպորտՀայ ուշուիստները մեդալներ են նվաճել Բաթումի բաց առաջնությունում 2026-08-07 17:29

1378

ՍպորտՀայ ուշուիստները մեդալներ են նվաճել Բաթումի բաց առաջնությունում 2026-08-07 17:29

1378

-

ԱշխարհԹուրքիան, Սաուդյան Արաբիան և Պակիստանը ռազմական դաշինք են կնքել 2026-08-07 17:08

1435

ԱշխարհԹուրքիան, Սաուդյան Արաբիան և Պակիստանը ռազմական դաշինք են կնքել 2026-08-07 17:08

1435

-

ՀասարակությունԲջջային հեռախոսների ապօրինի վաճառքի և մաքսանենգության դեպքերի ամբողջական պատկերն ըստ ՊԵԿ-ի 2026-08-07 16:53

934

ՀասարակությունԲջջային հեռախոսների ապօրինի վաճառքի և մաքսանենգության դեպքերի ամբողջական պատկերն ըստ ՊԵԿ-ի 2026-08-07 16:53

934

-

ԱշխարհՄոջթաբա Խամենեին, ըստ չհաստատված տեղեկությունների, գտնվում է ծայրահեղ ծանր վիճակում․ IranWire 2026-08-07 16:38

2683

ԱշխարհՄոջթաբա Խամենեին, ըստ չհաստատված տեղեկությունների, գտնվում է ծայրահեղ ծանր վիճակում․ IranWire 2026-08-07 16:38

2683

-

ԱշխարհՌուսական բանակը վերահսկողություն է հաստատել Խարկովի մարզի Անիսկինո բնակավայրի նկատմամբ 2026-08-07 16:19

1627

ԱշխարհՌուսական բանակը վերահսկողություն է հաստատել Խարկովի մարզի Անիսկինո բնակավայրի նկատմամբ 2026-08-07 16:19

1627

-

ՀասարակությունՎերջին տարիներին հնչեցված հայտարարությունները ստեղծել են Եկեղեցու նկատմամբ բացասական ընկալում․ հայտարարություն 2026-08-07 16:00

1330

-

ՔաղաքականՀավանական է՝ Մոսկվայում կավելացնեն նաև ՀՀ-ում ՌԴ-ի 102-րդ ռազմաբազայի ներկայության հարցով հանրաքվեի թեման․ Բենիամին Մաթևոսյան 2026-08-07 15:49

2356

ՔաղաքականՀավանական է՝ Մոսկվայում կավելացնեն նաև ՀՀ-ում ՌԴ-ի 102-րդ ռազմաբազայի ներկայության հարցով հանրաքվեի թեման․ Բենիամին Մաթևոսյան 2026-08-07 15:49

2356

-

ԻրավականՈւՂԻՂ․ Ազգային ամոթ․ Վեհափառին դատարան են կանչել, դատարանի բակում մեծ հավաք է 2026-08-07 15:41

1069

ԻրավականՈւՂԻՂ․ Ազգային ամոթ․ Վեհափառին դատարան են կանչել, դատարանի բակում մեծ հավաք է 2026-08-07 15:41

1069

-

ՀասարակությունԵկեղեցու սպասավորին թիրախավորելն ու էժանագին պիտակավորումները խոսում են մարդու բարոյական սնանկության մասին. Եսայի ավագ քահանա Արթենյան 2026-08-07 15:37

1603

ՀասարակությունԵկեղեցու սպասավորին թիրախավորելն ու էժանագին պիտակավորումները խոսում են մարդու բարոյական սնանկության մասին. Եսայի ավագ քահանա Արթենյան 2026-08-07 15:37

1603

-

ՀասարակությունԽոսում եք բարեկրթությունից, բայց երեկ ժնջիլ էիք գցում վիզս․ Մեսրոպ Մանուկյանը՝ իշխող ուժին 2026-08-07 15:32

880

ՀասարակությունԽոսում եք բարեկրթությունից, բայց երեկ ժնջիլ էիք գցում վիզս․ Մեսրոպ Մանուկյանը՝ իշխող ուժին 2026-08-07 15:32

880

-

ԱշխարհՈւկրաինական ԱԹՍ–ն Դոնեցկում քաղաքացիական ավտոբուսի է հարվածել 2026-08-07 15:21

2626

ԱշխարհՈւկրաինական ԱԹՍ–ն Դոնեցկում քաղաքացիական ավտոբուսի է հարվածել 2026-08-07 15:21

2626

-

ԱշխարհԿոնգոյում էբոլայով հիվանդացածների թիվը գերազանցել է 4000-ը 2026-08-07 15:02

1783

ԱշխարհԿոնգոյում էբոլայով հիվանդացածների թիվը գերազանցել է 4000-ը 2026-08-07 15:02

1783

-

ՔաղաքականՓաշազադեն և Փաշինյանն ընդդեմ Հայ Առաքելական Սուրբ Եկեղեցու. Անդրանիկ Թևանյան 2026-08-07 14:47

1831

ՔաղաքականՓաշազադեն և Փաշինյանն ընդդեմ Հայ Առաքելական Սուրբ Եկեղեցու. Անդրանիկ Թևանյան 2026-08-07 14:47

1831

-

ՔաղաքականԱգրեսորին հնարավոր չէ զսպել իր պահանջները կատարելով․ Ադրբեջանի, Թուրքիայի վարած պետական քաղաքականությունը, այո՛, Հայաստանի համար սպառնալիք է․ Քրիստինե Վարդանյան 2026-08-07 14:47

1255

ՔաղաքականԱգրեսորին հնարավոր չէ զսպել իր պահանջները կատարելով․ Ադրբեջանի, Թուրքիայի վարած պետական քաղաքականությունը, այո՛, Հայաստանի համար սպառնալիք է․ Քրիստինե Վարդանյան 2026-08-07 14:47

1255

-

ՔաղաքականԲաքվի բանտում պահվող Արցախի ռազմաքաղաքական ղեկավարության ֆոնին խոսել խաղաղության, ինքնիշխանության մասին՝ անբարոյականություն է․ Աղվան Վարդանյան 2026-08-07 14:43

1531

ՔաղաքականԲաքվի բանտում պահվող Արցախի ռազմաքաղաքական ղեկավարության ֆոնին խոսել խաղաղության, ինքնիշխանության մասին՝ անբարոյականություն է․ Աղվան Վարդանյան 2026-08-07 14:43

1531

-

ՀասարակությունՇատ վատ էի զգում, որ իմ երկիրը ներկայացնում էր Փաշինյանը՝ էդ քարտեզն էլ վրան․ Գեղամ Մանուկյան 2026-08-07 14:37

1087

ՀասարակությունՇատ վատ էի զգում, որ իմ երկիրը ներկայացնում էր Փաշինյանը՝ էդ քարտեզն էլ վրան․ Գեղամ Մանուկյան 2026-08-07 14:37

1087

-

ՔաղաքականԴատարա՞ն, թե՞ քաղաքական բեմ․ Տեր Մուշե քահանա Ենգիբարյան 2026-08-07 14:34

1666

-

ՔաղաքականՔաջություն ունեցեք ու փորձեք Ալիևի քթից բերել, երբ Արցախում ջնջվում է հայկական հետքը. Լիլիթ Գալստյանը` իշխող ուժին 2026-08-07 14:26

1273

ՔաղաքականՔաջություն ունեցեք ու փորձեք Ալիևի քթից բերել, երբ Արցախում ջնջվում է հայկական հետքը. Լիլիթ Գալստյանը` իշխող ուժին 2026-08-07 14:26

1273

-

ՀասարակությունHotelstars Union-ի չափանիշները՝ Հայաստանում․ հյուրանոցների աստղայնության նոր համակարգ 2026-08-07 14:19

1435

ՀասարակությունHotelstars Union-ի չափանիշները՝ Հայաստանում․ հյուրանոցների աստղայնության նոր համակարգ 2026-08-07 14:19

1435

-

ՔաղաքականԵթե նույնիսկ ասեք գնդակահարում ենք, միևնույն է, ես և իմ ընկերները որպես Դաշնակցակական այս ամբիոնից ասելու ենք` Արցախը հայկական է. Իշխան Սաղաթելյան 2026-08-07 14:14

1195

ՔաղաքականԵթե նույնիսկ ասեք գնդակահարում ենք, միևնույն է, ես և իմ ընկերները որպես Դաշնակցակական այս ամբիոնից ասելու ենք` Արցախը հայկական է. Իշխան Սաղաթելյան 2026-08-07 14:14

1195

-

ՀասարակությունՉգիտես՝ Աստծո ողորմությամբ ինչպես և ինչ գնով հնարավոր կլինի մաքրել ապագայում այս խարանը մեր հոգիներից․ Տեր Վահրամ 2026-08-07 14:09

2170

ՀասարակությունՉգիտես՝ Աստծո ողորմությամբ ինչպես և ինչ գնով հնարավոր կլինի մաքրել ապագայում այս խարանը մեր հոգիներից․ Տեր Վահրամ 2026-08-07 14:09

2170

-

ՔաղաքականՏիկի՛ն Ղազարյան, ցույց տվե՛ք այն էջը, որտեղ գրված է Ուժեղ Հայաստանի անունը, չեք կարող, որովհետև նման էջ այդ զեկույցում գոյություն չունի. Ղահրամանյան 2026-08-07 13:50

2272

ՔաղաքականՏիկի՛ն Ղազարյան, ցույց տվե՛ք այն էջը, որտեղ գրված է Ուժեղ Հայաստանի անունը, չեք կարող, որովհետև նման էջ այդ զեկույցում գոյություն չունի. Ղահրամանյան 2026-08-07 13:50

2272

-

ԱշխարհԻսրայելի ԱԳ նախարարը քննադատել է Ֆիդանի մեկնաբանությունները Սիրիան ապակայունացնելու վերաբերյալ 2026-08-07 13:39

2239

ԱշխարհԻսրայելի ԱԳ նախարարը քննադատել է Ֆիդանի մեկնաբանությունները Սիրիան ապակայունացնելու վերաբերյալ 2026-08-07 13:39

2239

-

ՍպորտԾաղկաձորի գլխավոր մարզահամալիրում պայմանները հիանալի են․ Արման Ծառուկյան 2026-08-07 12:59

1084

ՍպորտԾաղկաձորի գլխավոր մարզահամալիրում պայմանները հիանալի են․ Արման Ծառուկյան 2026-08-07 12:59

1084

-

ԱշխարհՄեզ այլևս պետք չէ թատրոն․ երկիրը չի տրվի ճնշման․ Իրանի խորհրդարանի նախագահ 2026-08-07 12:44

2251

ԱշխարհՄեզ այլևս պետք չէ թատրոն․ երկիրը չի տրվի ճնշման․ Իրանի խորհրդարանի նախագահ 2026-08-07 12:44

2251

-

ՔաղաքականԵրուսաղեմի պատրիարքությունը կոչ է անում հարգել Սահմանադրությամբ երաշխավորված ՀԱԵ ինքնավարությունը 2026-08-07 12:31

1576

ՔաղաքականԵրուսաղեմի պատրիարքությունը կոչ է անում հարգել Սահմանադրությամբ երաշխավորված ՀԱԵ ինքնավարությունը 2026-08-07 12:31

1576

-

ՀասարակությունԱյս օրը պատմության մեջ կարձանագրվի որպես ամոթի ու դավաճանության օր․ ՌԴ և Նոր Նախիջևանի հայոց թեմ 2026-08-07 12:16

2902

-

ՏարածաշրջանՎրաստանը ռուս զբոսաշրջիկների համար «անցանկալի» երկիր ներկայացնելու առցանց արշավը ՊԱԾ-ը քննում է «սաբոտաժի» հոդվածով 2026-08-07 12:06

1768

ՏարածաշրջանՎրաստանը ռուս զբոսաշրջիկների համար «անցանկալի» երկիր ներկայացնելու առցանց արշավը ՊԱԾ-ը քննում է «սաբոտաժի» հոդվածով 2026-08-07 12:06

1768

-

ՀասարակությունԱնհապաղ դադարեցնել Կաթողիկոսի և բարձրաստիճան հոգևորականների նկատմամբ քաղաքական բնույթի քրեական հետապնդումը. «Հայաքվե» 2026-08-07 11:54

1879

ՀասարակությունԱնհապաղ դադարեցնել Կաթողիկոսի և բարձրաստիճան հոգևորականների նկատմամբ քաղաքական բնույթի քրեական հետապնդումը. «Հայաքվե» 2026-08-07 11:54

1879

-

ՀասարակությունԴատապարտում ենք այն գործողությունները, որոնք ոտնահարում են եկեղեցու ինքնավարությունը․ Արգենտինայի հայ համայնքը պահանջում է անհապաղ կարճել քրգործերը 2026-08-07 11:42

2260

ՀասարակությունԴատապարտում ենք այն գործողությունները, որոնք ոտնահարում են եկեղեցու ինքնավարությունը․ Արգենտինայի հայ համայնքը պահանջում է անհապաղ կարճել քրգործերը 2026-08-07 11:42

2260

-

ՔաղաքականԵԱՏՄ–ում մարկետփլեյսների աշխատանքի միասնական կանոններ կգործեն. Միխայիլ Միշուստին 2026-08-07 11:26

2728

ՔաղաքականԵԱՏՄ–ում մարկետփլեյսների աշխատանքի միասնական կանոններ կգործեն. Միխայիլ Միշուստին 2026-08-07 11:26

2728

-

ՔաղաքականՈւնի՞ այս ռեժիմը որևէ սահման, որը դեռ չի հատել. Տիգրան Աբրահամյան 2026-08-07 11:18

2188

ՔաղաքականՈւնի՞ այս ռեժիմը որևէ սահման, որը դեռ չի հատել. Տիգրան Աբրահամյան 2026-08-07 11:18

2188

-

ՔաղաքականԵԱՏՄ երկրների մակրոտնտեսական ցուցանիշների դրական դինամիկա կա․ Միխայիլ Միշուստին 2026-08-07 11:09

2437

ՔաղաքականԵԱՏՄ երկրների մակրոտնտեսական ցուցանիշների դրական դինամիկա կա․ Միխայիլ Միշուստին 2026-08-07 11:09

2437

-

ՀասարակությունԱռեղծվածային մահվան դեպք. ծնողների շիրիմի մոտ հայտնաբերվել է տղայի մարմինը 2026-08-07 10:59

3484

ՀասարակությունԱռեղծվածային մահվան դեպք. ծնողների շիրիմի մոտ հայտնաբերվել է տղայի մարմինը 2026-08-07 10:59

3484

-

ՔաղաքականԴատապարտում ենք իշխանության հակաօրինական գործողությունները և աջակցում Վեհափառին ու ՀԱՍԵ-ին․ ՀՅԴ Բյուրո 2026-08-07 10:46

1555

ՔաղաքականԴատապարտում ենք իշխանության հակաօրինական գործողությունները և աջակցում Վեհափառին ու ՀԱՍԵ-ին․ ՀՅԴ Բյուրո 2026-08-07 10:46

1555

-

Իրավական ՔաղաքականՎեհափառի դեմ հարուցված շինծու դատը, եկեղեցու դեմ արշավը խարխլում են մեր պետականության հիմքերը․ Հակոբ Տեր Խաչատուրյան 2026-08-07 10:32

2011

Իրավական ՔաղաքականՎեհափառի դեմ հարուցված շինծու դատը, եկեղեցու դեմ արշավը խարխլում են մեր պետականության հիմքերը․ Հակոբ Տեր Խաչատուրյան 2026-08-07 10:32

2011